僕の考えた最強の家計システムのすべて(夫婦2人、共働き、子なし)

目次

こんにちは!@Ryo54388667です!☺️

普段は都内でエンジニアとして業務をしてます!主にTypeScriptやNext.jsといった技術を触っています。

今回はちょっと毛色を変えて、僕が夫婦2人(子なし)でやっている家計管理の仕組みを、まるっと全部紹介していきます!

このテーマ、最近まわりからやたら聞かれるんですよね。「結婚してお金どうやって管理してるの?」って。せっかくなので今回はインタビュー形式で、聴き手の質問に答えながら、口座のことから現金管理まで全部さらけ出してみようと思います。

この記事は、こんな方に向けて書いています。

- これから同棲・結婚する共働きのカップル・夫婦

- お金の管理が正直めんどくさくて、家計簿が続いたためしがない方

- 「家計も仕組み化したい」と思っている方

完璧な家計術というより「ズボラな僕でも続いている仕組み」の話です。そっくり真似しなくても、共働き夫婦の家計管理で使えそうな考え方だけ持ち帰ってもらえれば十分です。それではいきましょう!

今回の家計システムを30秒でまとめると

#細かい話の前に、まず全体像だけ置いておきますね。

| レイヤー | やっていること | キーワード |

|---|---|---|

| 口座 | 給料日に自動でお金が流れるよう口座を役割分担 | 住信SBI・目的別口座・自動送金 |

| クレカ支出 | 楽天カードの明細を自動取得してLINEに通知 | 自動スクレイピング・スプレッドシート |

| 現金支出 | 現金で払ったら、LINEに一言送るだけで記録 | LINE・AIで自動仕分け |

ひとことで言うと、貫いている設計思想は 「自動で取れるものは全部自動で、どうしても自動化できない現金だけ、最小の手間で拾う」 これだけです。ここを徹底したので、ズボラな僕でも3ヶ月続いています。

それでは、ここから1つずつ掘っていきます!

自動化した口座システムについて 🏦

#——そもそも、この家計システムを作り始めたきっかけは?

シンプルに、今年結婚したからですね。

独身のころって、自分の口座のお金を自分で使うだけだったので、正直なにも管理してなかったんですよ。でも夫婦2人になると、家賃とか日用品とか「2人で使う共有のお金」と「それぞれが自由に使うお金」を分けて考える必要が出てくる。

「これ、放っておくと絶対お金のことでもめるやつだな」と思って、結婚を機にゼロから組み直しました。運用を始めて、だいたい3ヶ月くらいですね。

——お二人の働き方の前提は?

共働きで、2人とも会社員、子どもはまだいません。なので「2馬力で、固定費はそこそこ、自由に使えるお金もそれぞれ確保したい」という、わりとよくある共働き夫婦の形だと思います。

——口座はどんなふうに分けているんですか?

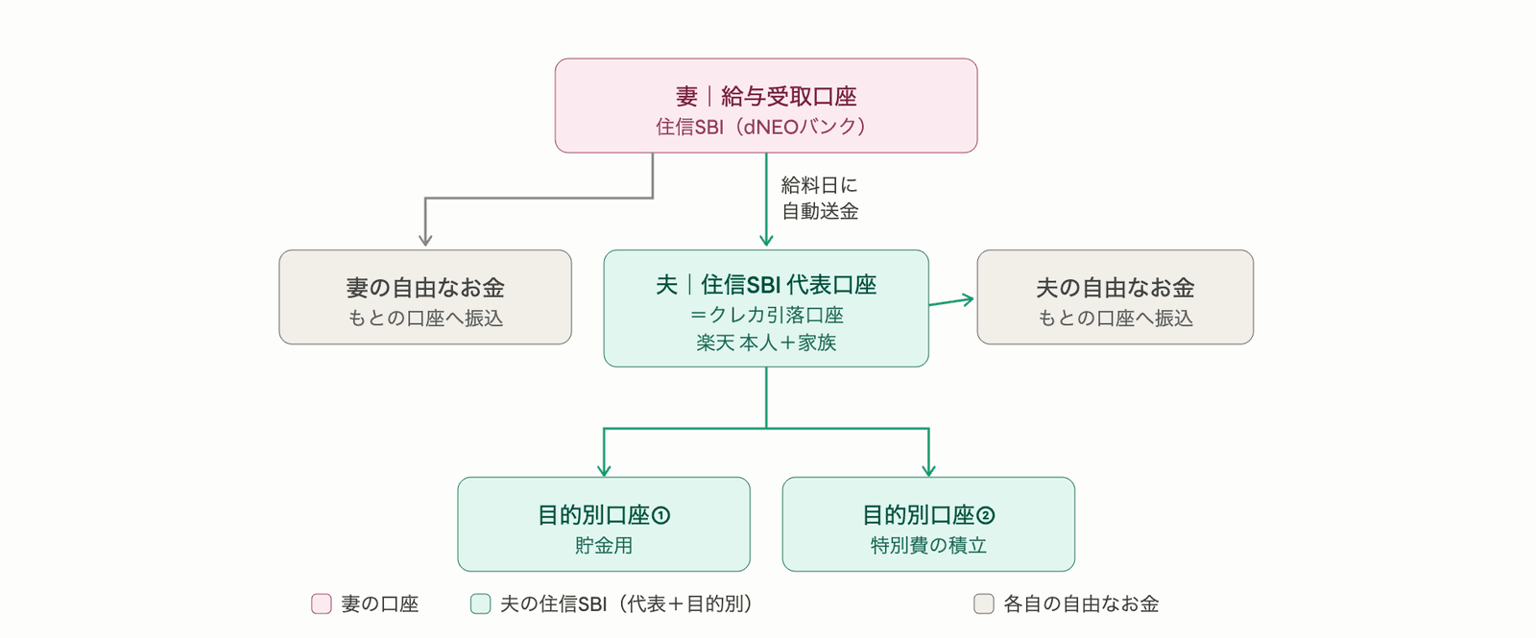

メインの登場人物は住信SBIネット銀行です。妻側と僕側で、それぞれ役割を持たせています。

テキストで書くと、お金はこんな流れで動いています。

【妻】住信SBI(dNEOバンク) = 給与の受取口座

├─(給料日に自動送金)→ 夫の住信SBI口座へ「生活費の一定額」

└─(振込)→ 妻のもともとの口座(妻が自由に使えるお金)

【夫】住信SBI = 家計のハブ口座(=クレカの引き落とし口座 / 楽天カード:本人+家族)

├─ 目的別口座①:貯金用

├─ 目的別口座②:特別費の積み立て

└─(振込)→ 夫のもともとの口座(自分が自由に使えるお金)

フロー図はこちらです!

妻のお給料がまず妻の住信SBIに入って、給料日に「生活費の一定額」が自動で僕の住信SBIへ送られてくる。残りは妻が自分の口座に移して自由に使う。僕の口座は家計のハブになっていて、そこからクレカの支払いも貯金も特別費の積み立ても全部まわす、という形です。

——「自動送金」というのが肝っぽいですね。

そうなんです。ここが今回いちばん伝えたいところで、妻の住信SBIから僕の住信SBIへ、給料日に一定額が自動で振り込まれるように設定しています。一度セットしたら、あとは毎月勝手にお金が動いてくれる。収入から生活費の取り分けまでが、人の手を介さず完結します。

しかも住信SBIのいいところは、他行への振込が月に数回まで無料なこと。そして地味にいちばん効くのが、別名義(=家族)あての振込でも手数料が無料 という点です。夫婦で口座を分けてお金を動かすと、この振込手数料がボディブローのように効いてくるんですよ。毎月かならず発生するコストがゼロというのが、この仕組みを成立させている土台だったりします。

ちなみに、ここで使っているのは住信SBIネット銀行(NEOBANK)です。このあと出てくる目的別口座も、振込・ATMの手数料無料枠も、ぜんぶこの銀行の機能で成り立っているので、家計の土台としてはかなり優秀だと思います。

——目的別口座、というのも出てきました。

これも住信SBIの推しポイントで、1つの口座の中に「目的別口座」という仕切りをいくつも作れるんです。僕は「貯金用」と「特別費の積み立て用」に分けています。家電が壊れたとか、急な出費って必ずあるじゃないですか。ああいうのを特別費からまかなう感じですね。

1つだけ注意点があって、クレカの引き落とし口座は目的別口座にはできないんですよ。引き落としは代表口座から、という仕切りになっているので、ここは最初ちょっとハマりました😅 「貯金用の目的別口座から引き落とししたいのに、設定できないぞ…?」って。

——クレジットカードはどうしているんですか?

家計の支出は基本、楽天カードに集約しています。僕が本人カード、妻が家族カードを持っていて、2人の支払いが1枚のカード(同じ請求)にまとまるようにしています。

こうすると、夫婦の支出が1本の明細に集まるので、このあと話す「見える化」がすごくやりやすくなるんです。僕が使っているのは楽天カードで、家族カードも年会費無料で作れるので、夫婦で支出をまとめるハードルは低いと思います(いまは新規入会&利用で11,000ポイントもらえるみたいです)。他社のクレカでも家族カードのサービスはたいていあるので、同じ発想で組めるはずです。

利用明細の透明化 🔍

#——ここからが本題っぽいですね。そもそも、なぜ「明細の透明化」をしたかったんですか?

理由は3つあって。

1つめは、相手が何に使ったか分からないと、地味に聞きづらいこと。「ねえ、この支払いなに?」って毎回確認するの、聞くほうも聞かれるほうも、なんか嫌じゃないですか。

2つめは、独身時代と違って、夫婦2人で使う共有のもの(日用品とか)を、ちゃんと別で管理する必要が出てきたこと。「これは2人の生活費」「これは個人の趣味」をきれいに切り分けたかったんです。

そして3つめが、最小の運用コスト。これは全セクション通しての僕のこだわりで、「がんばらないと続かない仕組み」は絶対に続かないんですよ。家計簿アプリも何度か入れては、結局3日で開かなくなる、を繰り返してきました😅 だから今回は「ほっといても勝手に見える化される」状態をゴールにしました。

——具体的にはどう「見える化」しているんですか?

最終的なLINE通知はこんな感じです!

クレカ(楽天)の利用明細を、自動で取ってきてスプレッドシートに記録し、LINEに通知する仕組みを自分で組みました。エンジニアの本気の無駄遣いです(笑)。

仕組みのコアはこんな流れです。

楽天カードの明細

↓(自動で取得)

Googleスプレッドシートに記録

↓(自動で集計)

夫婦2人のLINEに「今月ここまでいくら使ったよ」と通知

明細の取得には、ブラウザを自動操作するツール(Playwrightというやつです)を使っていて、楽天の明細ページから利用データを取ってきて、Googleスプレッドシートに書き込む、というのを自分のMacで自動実行しています。月に2回、月の途中(15日ごろ)と月末に「ここまでの利用額」がLINEに飛んでくる、いわば速報便ですね。

ここはコードの細かい話に入ると一気にマニアックになるので割愛しますが、ざっくり「人間がやると面倒な明細チェックを、機械に肩代わりさせている」と思ってもらえればOKです。

——スプレッドシートに貯めて、それで終わりじゃないんですよね?

そうなんです。ここがお気に入りで、月2回の速報とは別に、毎月1日に前の月の支出をカテゴリ別にまとめた「確定版レポート」を流すようにしています。これもルーティンで自動化しているんですが、しかも カテゴリ分けをAIにやらせている のがポイントで。

何をしているかというと、

- スプレッドシートに貯まった先月分の明細を全部読み込む

- まだカテゴリが付いていない支出を、お店の名前からAIが自動で仕分けする(食費/水道光熱費/日用品費/美容被服費/医療費/娯楽交際費/特別費の7カテゴリ)

- 仕分け結果をスプレッドシートに書き戻す

- カテゴリごとの金額を、棒グラフ付きのレポートにしてLINEに通知(夫婦2人に同じものが届く)

という流れです。家賃みたいな固定費は最初から固定額として別枠で持っておいて、変動費だけをグラフにしています。

画面はこんな感じです!

毎月1日にスマホを開くと、「先月はどのカテゴリにいくら使ったか」が棒グラフ付きでLINEに届いている。家計簿をつけている感覚はゼロなのに、家計簿が勝手に完成しているので、めちゃくちゃ気に入ってます🎉 おかげで「今月、娯楽交際費けっこういったね」みたいな会話が夫婦で自然に生まれるようになりました。これがまさに、やりたかった「透明化」なんですよね。

——AIにカテゴリ分けをやらせる、というのが今っぽいですね。

ですよね!「セブンイレブン」なら食費、「マツモトキヨシ」なら日用品費、みたいな仕分けって、ルールでガチガチに書くと例外が無限に出てくるんですよ。そこをAIに「店名から判断して、この7カテゴリのどれかに入れて」とお願いすると、いい感じに寄せてくれる。判断に迷うものは「特別費」に倒す、というルールだけ決めておけば、運用が破綻しないんです。

しかもこの集計、月に数十件の処理なので、AIに払うコストは月に数円レベル。最小運用コストの思想ともちゃんと噛み合っています。

現金の支出の管理について 💴

#——ここまでは口座とクレカの話でした。でも現金はどうしても残りますよね?

そうなんですよ。キャッシュレス中心で生活していても、現金がゼロにはならない。僕の場合だと、

- 粗大ゴミの処理券の購入(コンビニで現金で買うやつ)

- 現金のみの飲食店での支払い

このあたりが、どうしてもキャッシュレスから漏れる場面です。

ここがいちばんの悩みどころで。クレカは全部自動で透明化できるのに、現金だけは仕組みからこぼれるんですよ。かといって、レシートを溜めて月末に手入力…なんて、絶対に続かない自信があります(笑)。

——その現金を、どう管理しているんですか?

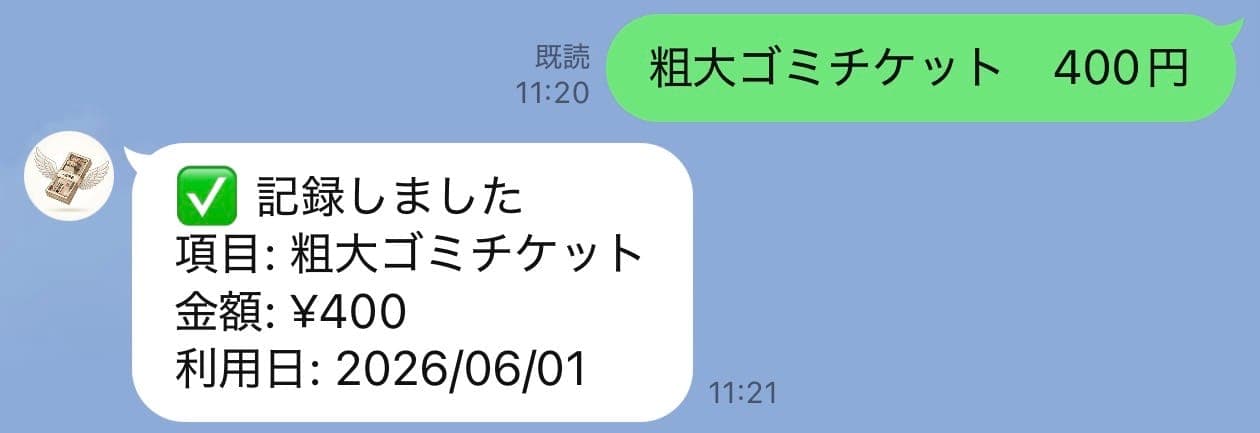

ここも仕組みで解決していて、現金で払ったら、LINEに一言送るだけ にしています。

たとえば現金のみのお店でランチを食べたら、家計簿用のLINEアカウントに

ランチ 1200

と送るだけ。そうすると裏側で、

- LINEに送ったメッセージをAIが解析して、「項目名=ランチ」「金額=1200円」を抽出

- それをGoogleスプレッドシート(クレカ明細と同じやつ)に自動で記録

- 「✅ 記録しました」とLINEが返信してくれる

という処理が走ります。「映画代 2000」でも「¥1,200 ランチ」でも「昨日のガソリン 4500円」でも、書き方が多少バラバラでもAIがいい感じに読み取ってくれるので、フォーマットを気にしなくていいのがラクなんです。

そして、ここで記録した現金支出も、さっきのクレカ明細と合流して、毎月のカテゴリ集計レポートにちゃんと混ざってきます。つまり、クレカも現金もぜんぶ1つの家計簿に集まる。最終的に「夫婦の支出は全部このスプレッドシート1枚を見れば分かる」状態になっているわけです。

——立て替えた現金は、最終的にどう精算するんですか?

毎月のカテゴリ集計レポートに、誰がいくら現金で立て替えたかも出てくるので、それをもとに精算しています。タイミングは給料日付近で、やり方は2パターン。共同の家計口座(夫の住信SBIのハブ口座)から各自の口座へ立て替え分を送金するか、もしくは現金で引き出すか、です。

ここでも住信SBIが効いていて、ATMの引き出し手数料も月に数回まで無料なんですよ。なので「送金で返してもいいし、ATMでサッと下ろしてもいい」と、その時の都合で選べる。振込もATMも手数料ゼロというのが、地味に精算のストレスを消してくれています。

——正直、その「LINEに一言」も手間といえば手間ですよね。続いてます?

めっちゃ本質的な質問ですね(笑)。

正直に言うと、ここは「これくらいの手間なら続く」という割り切りです。理想を言えば現金も全自動にしたいけど、物理的に無理なので。じゃあ人間に残る手間を、どこまで小さくできるか?を考えた結論が「LINEに一言」でした。

家計簿アプリを開いて、カテゴリを選んで、金額を打って、保存して…だと、僕は確実にやらなくなる。でも「LINEで一言つぶやくだけ」なら、お店を出た瞬間にその場で打てる。LINEなんてどうせ毎日開いているので、新しいアプリを覚える必要もありません。すでに生活の動線にあるものに乗せる、というのがコツだと思っています。

もちろん、送り忘れることは正直あります😅 ただ、ここで記録を漏らすと夫婦の精算がズレて、結局あとで自分が損をするんですよ。なので「忘れると損する」が効いているのか、いまのところ夫婦そろって、ちゃんと送れています。完璧な仕組みを目指すより、「サボると損する」設計にしておくほうが、続けるうえでは大事なのかもしれません。

最後に 📝

#——あらためて、このシステムの一番のポイントは?

全部を貫いているのは、やっぱり「ほぼ自動」です。

- 口座は、一度設定すれば毎月お金が自動で流れていく(住信SBIの自動送金+目的別口座)

- クレカ支出は、ほっておいても明細が集まってグラフになる(自動取得+AIのカテゴリ分け)

- 現金だけは、生活の動線にあるLINEで一言だけ拾う

自動で取れるものは自動で、どうしても自動化できない現金だけ最小の手間で。この線引きをはっきりさせたことが、ズボラな僕でも続けられている最大の理由だと思います。

完成までに3ヶ月、途中で何度か作り直したりもしましたが、いま振り返ると「結婚を機にここを作っておいてよかったな」と心から思っています。お金のことでギスギスしないための、いわば夫婦のインフラですね。

この記事がきっかけに家計を改善し、夫婦の喧嘩が減ってくれると嬉しいです!また、こういった家計システムを構築依頼したい!という方は問い合わせから連絡ください☺️

——これから挑戦したいことは?

次に手をつけたいのは、資産運用まわりのシステム化です。とくに NISA口座をどう家計システムに組み込むか はまだ答えが出ていなくて、ここは今後ちゃんと向き合いたいテーマですね。支出の見える化はだいぶ形になったので、次は「貯めたお金をどう増やすか」の仕組みづくりに進みたいなと思っています。この口座まわりが固まったら、運用のシステム化もまた記事にするつもりです。

そして何より、お金の使い方に悩んでいる人や、家計システムそのものに興味がある人の参考になれば嬉しいです。全部をそのまま真似する必要はなくて、「自動で取れるものは自動で、残りは最小の手間で」という発想だけでも持ち帰ってもらえたら、それで大成功です😊

ここで紹介した家計の見える化の仕組み(楽天明細の自動取得まわり)は、技術的な試行錯誤がけっこう面白かったので、別記事でもう少し踏み込んで書こうと思っています。

——同じ新生活のタイミングで、他に書いたものはありますか?

家計の「入れ物」の話がこの記事だとすると、そこから実際に何にお金を出したかの話は新婚二人暮らしで買ってよかったものトップ10にまとめています。新居の家具・家電・収納をゼロから揃えたときの、価格つきの記録です。家計システムを組むより先に、まずこっちの出費と向き合うことになる人のほうが多いと思うので、これから新居を用意する方はそちらもどうぞ。

この記事で使っているサービス

#最後に、いま家計システムの土台にしているサービスをまとめておきます。どちらも無料で始められて、3ヶ月使ってみて「これは良かった」と思えたものだけです。

- 銀行:住信SBIネット銀行(NEOBANK) — 目的別口座・自動送金・振込/ATMの手数料無料枠が、家計の自動化の土台。キャンペーンページの新規口座開設ボタンからアプリで開設し、最後に紹介コード「s9G1RfA」を入力すると特典がもらえます

- クレカ:楽天カード — 本人+家族カードで夫婦の支出を1枚に集約。いまは新規入会&利用で11,000ポイント

より良い家計管理の方法があれば、ぜひ教えてください〜

最後まで読んでいただきありがとうございます!

気ままにつぶやいているので、気軽にフォローをお願いします!🥺